| ● 会社オーナーが複数の会社を経営している | ● 後継者が複数いる |

| ● 経営が伸び悩んでいる | ● 経営を安定させる為に優良企業のグループ会社になりたい など |

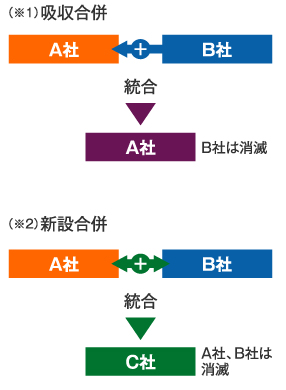

合併とは、複数の会社が会社法等の法律の規定に従って合体し、1つの会社となる方法です。

複数の会社を吸収して1社のみを存続させる場合を「吸収合併(※1)」と言い、複数の会社を統合して新しく会社を新設する場合を「新設合併(※2)」と言います。

合併のメリット

事業内容が重複、競合を起こしている子会社を合体させることにより、経営のスリム化、円滑化などを図る事ができます。

なかでも税制上の「適格合併」に該当する場合には、被合併法人(合併により消滅する会社)の資産と負債が帳簿価額により合併法人(合併後に存続する会社)に引継がれるほか、株主においても課税が生じません。

すなわち、合併により、法人税や所得税が課税されることはありません。

さらに、一定の場合には被合併法人において生じた税務上の繰越欠損金を被合併法人に引継ぐことができることなどの大きなメリットがあります。

会社の事業に関する権利義務の全部、もしくは一部を他の会社に継承させる方法です。世襲を前提としている中小企業では、従業員はどんなに長く勤めても出世に限

界があります。「がんばったところで・・・」と開き直った時点で、ビジネスマンとしての成長が止まります。経営幹部の成長が止まれば、会社の成長も鈍ってきます。

これが同族経営の中小企業の成長を阻む最大の要因です。

会社分割のメリット

会社の事業内容にもよりますが、こうした局面で分社経営が可能であれば、その経営幹部を別会社の社長として独立させることにより、見違えるような経営能力を発揮する場合があります。

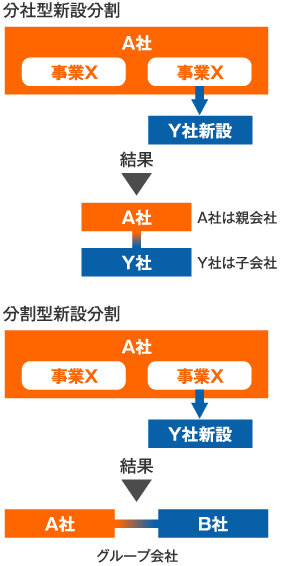

こうした場合の分社のポイントは、単なる「のれんわけ」ではなく、分社型の新設分割により、その経営幹部の部下を含む小さい単位の組織を100%子会社として分離することです。これにより、そのオーナー企業を頂点とする企業グループが形成されます。

他の従業員においても「がんばれば社長になれる」という目標が与えられ、仕事に対する熱意やビジネスマンとしての感度が格段にアップします。

これを繰り返すことで、同族経営の会社であっても、従業員の能力を最大に引き出して、企業グループとして、際限なく発展していく可能性が生じます。

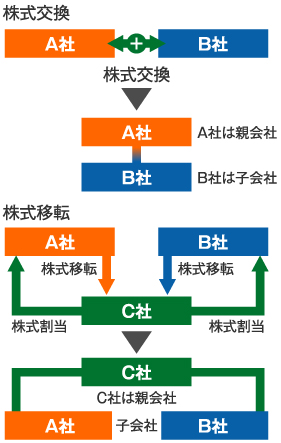

株式交換とは自社が発行した全ての株式と、他社が発行し保有する全ての株式とを交換し、完全親子会社関係を築く方法です。株式移転とは新規設立した株式会社に、

一社以上の株式会社が発行した全ての株式を移転させ、その代りに新規設立した

会社が発行する株式の割り当てを受け取る事で完全親子会社関係を築く方法です。

いきなり合併するのではなく、まずは、もう一社も含めて株式交換、または移転を行

い共同持株会社を設立し、折り合った時点で、持株会社を存続会社として吸収合併

を行うこともできます。

株式交換・移転のメリット

株式交換においては「株式交換比率」を決定する必要はありますが、当面はお互いの会社が存続するので、もめごとも少なく滑り出すことができます。

当然、合併よりも統合効果は薄れますが、持株会社に仕入や配送などの共通する業務を移管することで、コストの削減や能率の向上を図ることができます。

| 年 | 形 態 |

| 平成16年 | 事業譲受 |

| 株式交換後2社合併 | |

| 株式移転・分割型分割・株式交換 | |

| 平成17年 | 2社合併 |

| 2社合併 | |

| 平成18年 | 2社合併 |

| 2社合併 | |

| 分社型分割 | |

| 年 | 形 態 |

| 平成19年 | 2社合併 |

| 平成20年 | 2社合併 |

| 2社合併 | |

| 2社合併 | |

経営支援 |

経営支援 |

|

|

|

|